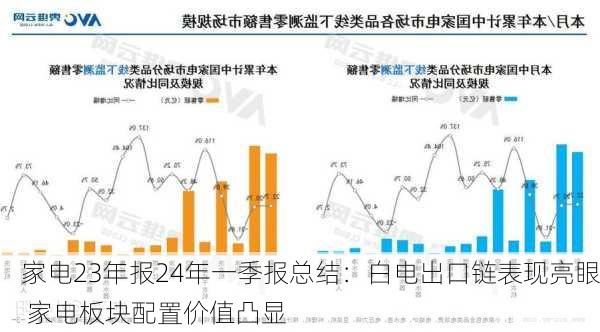

行业综述 行情概况:23 年以来家电板块大幅跑赢大盘,23 全年黑电累计涨幅最高,24 年白电、出口小家电表现更优。23 年申万家用电器行业指数/沪深300 累计涨跌幅分别为+3.8%/-11.7%,家电板块排名全部行业第7;24 年以来涨跌幅分别为+16.7%/+5.6%,家电板块位居所有行业第1,板块极具配置价值。细分来看,23 年黑色家电累计涨幅(+44%)显著高于家电整体,24 年以来白电板块(+28%)表现最优、小家电(+17%)次之。 地产端:下行趋势短期难以反转,但更应重视家电更新需求带来的增量。23 年房屋竣工虽然保持高景气(23 年同比+17.2%),但更为前瞻的房屋新开工(23 年同比-20.9%)和销售数据低迷(23 年同比-8.2%)。24 年Q1 房屋新开工、销售、竣工数据同比-28.7%/-23.4%/-21.9%,持续承压。但考虑到大家电随着渗透率提升,新增需求边际递减,与地产相关度低于前几年水平,且今年2 月以旧换新重大政策推出并不断细化与落地,龙头企业也拿出真金白银进行补贴发放,我们认为24 年大家电销售更多由更新需求带动。 需求端:大家电内销稳健,可选消费仍旧低迷,出口链在海外补库带动下景气上行。大家电内销:根据产业在线数据,23 年空冰洗内销量同比+14%/+6%/+3%,空调在动销旺盛、企业补库需求下数量亮眼;1Q24 景气延续,1Q24 空调/1-2M24冰箱/1-2M24 洗衣机内销量同比+17%/6%/-1%。国内可选消费:需求疲弱,品牌竞争加剧,抖音渠道红利边际减弱。细分品类中净水器、清洁电器、吹风机增速较快。出口链:2H23 以来,海外零售商库存逐渐回归至合理水平,外销代工企业受益于下游品牌商/零售商补库需求,订单逐季恢复,1Q24 空/1-2M24 冰/1-2M24 洗外销量同比+22%/+38%/+40%,家电出口景气度上行。自主品牌方面,海外扫地机行业产品结构持续升级,国牌出海市占率不断提升。 成本端:23 年海运费、汇率、原材料压力有所缓解。1Q24 铜价环比上升,但原材料价格同比来看仍有利好;人民币贬值下,汇率对出口企业利好延续;海运费受红海因素影响,短期有所上升,但呈边际下滑趋势,成本基本可控。 分板块概述 白电:内外销基本面稳健,收入端持续增长。在原材料价格下滑、汇率利好、优秀费用控制下,板块利润增速超越收入,龙头表现强业绩兑现。展望未来,白电企业增长主要由以旧换新政策以及出海驱动。 出口小家电:扫地机出海保持高景气,石头科技超预期增长得益于优秀的产品力、渠道拓展、持续提升的品牌势能,且海外收入增长快于国内(海外盈利水平更高),叠加汇率利好、成本控制严格,盈利水平上行。外销代工企业自23年Q2 起收入逐季恢复,1Q24 部分外销代工企业在良好接单量、汇率利好下出收入与业绩超预期表现。展望后市,我们认为扫地机出海24 年仍具有β(海外高端产品力渗透率提升)与α(国牌抢占海外龙头市场份额),持续看好板块未来走势;外销代工企业需关注Q2 订单恢复增长情况与企业拓品、拓渠道等内生增长进度。 内销小家电:23 年初至今收入端表现较为承压,仅有部分小家电企业乘抖音渠道红利,表现出较快增速。毛利率在原材料价格下降下有所优化。重视抖音渠道投入的家电企业销售费用率往往呈现较快增长。整体板块盈利水平维持稳定。展望后市,小家电行业中长期格局有望逐步改善,利好拥有强拓品能力、营销实力,内部持续提效的龙头企业。 投资建议 看好全年白电与出口链板块行情。1)白电:具备高股息、低估值、业绩增长确定性。建议关注海尔智家、美的集团、海信家电。2)出口链:自主品牌小家电方面看好扫地机出海,推荐石头科技。代工小家电方面推荐Q2 收入低基数+拓品拓渠道下业绩增长有望提速的欧圣电气。 风险提示 海内外需求波动、行业竞争加剧、原材料价格波动、汇率波动、关税波动风险。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

(图片来源网络,侵删)

版权声明:

本网站数据均来自网络,若有文章、图片版权异议或其他问题请及时联系网站管理员立即处理

标签: #家电