快讯摘要

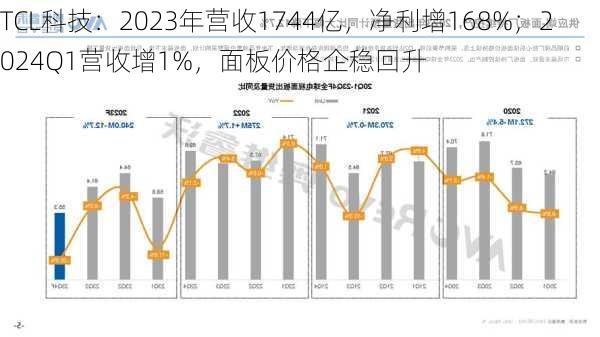

TCL科技2023年营收1743.67亿元,同比增长4.69%;净利润47.81亿元,增长167.37%;归母净利润22.15亿元,增长747.60%。受益半导体显示行业供需关系改善,大尺寸面板价格稳增。2024Q1营收399.08亿元,同比增长1.18%;归母净利润2.40亿元,增长7.89亿元。公司面板价格企稳回升,费用率略有增加,现金流回款能力增强,持续完善产品结构布局,保持技术和生态领先优势。预计2024-2026年营收1943.7/2258.5/2721.0亿元,EPS0.25/0.33/0.45元,建议"买入"评级。

快讯正文

【2023年TCL科技年报亮眼,半导体显示业务强劲带动营收净利润双增】TCL科技近日发布了2023年年报,营业收入同比增长4.69%至1743.67亿元,净利润增长167.37%至47.81亿元,而归母净利润同比增长高达747.60%至22.15亿元,经营现金流净额为253.15亿元。2024年一季度,公司再次实现营收与净利润增长。报告显示,2024Q1营业收入同比增长1.18%至399.08亿元,归母净利润同比大增7.89亿元至2.40亿元,经营现金流净额达到65.***亿元。这一成绩的取得,主要归功于2023年半导体显示行业供需关系的改善。大尺寸面板价格稳中上升,公司业务结构和盈利能力显著增强。具体来看,半导体显示业务营业收入同比增长27.26%至836.55亿元,归母净利润扭亏为盈,实现盈利34.41亿元,经营性净现金流为201.20亿元。然而,新能源光伏及其他硅材料业务受行业供需失衡、产品价格下跌等因素影响,营业收入和净利润同比出现下滑。尽管如此,新能源光伏行业需求持续增长,光伏材料业务出货量同比增长68%,硅片市占率23.4%,营业收入437.9亿元。光伏组件业务出货量8.6GW,同比增长29.8%,实现营业收入93.1亿元。2024Q1,尽管显示终端需求处于淡季,但受益于按需生产的策略,供需关系和库存水平保持健康。春节后,主流产品价格稳中有升,营业收入和归母净利润均实现增长。面板价格方面,电视面板大尺寸化趋势带动面积需求稳步增长,价格自2023年3月以来持续改善。TCL作为全球大尺寸显示面板龙头,持续提升竞争力和盈利能力,加速从大尺寸显示龙头向全尺寸显示领先企业的转型升级。费用端和现金流方面,2023年公司整体费用率为11.93%,现金收入比为0.84,经营性净现金流净额为253.15亿元,总资产为3828.59亿元。股东回报持续增强,公司拟向全体股东每10股派发现金红利0.8元,共计派发现金红利15.02亿元。公司还持续完善产品结构布局,保持技术和生态领先优势。作为全球半导体显示龙头企业,通过内外兼修的策略,持续扩充产能。同时,战略布局新能源,打开第二成长曲线。盈利预测方面,考虑到2023年基数,预计公司2024-2026年营收和EPS将有所调整,但公司长期竞争格局改善和产业链战略价值提升的前景依然看好,维持“买入”评级。风险提示方面,面板价格波动、先进显示技术商用进程、TCL中环业绩波动等因素可能对公司业绩产生影响。此外,公司在信息披露方面也需加强规范,以维护投资者利益。

标签: #增长